库存电商:不是处理商品,而是处理中国的过剩产能!

01

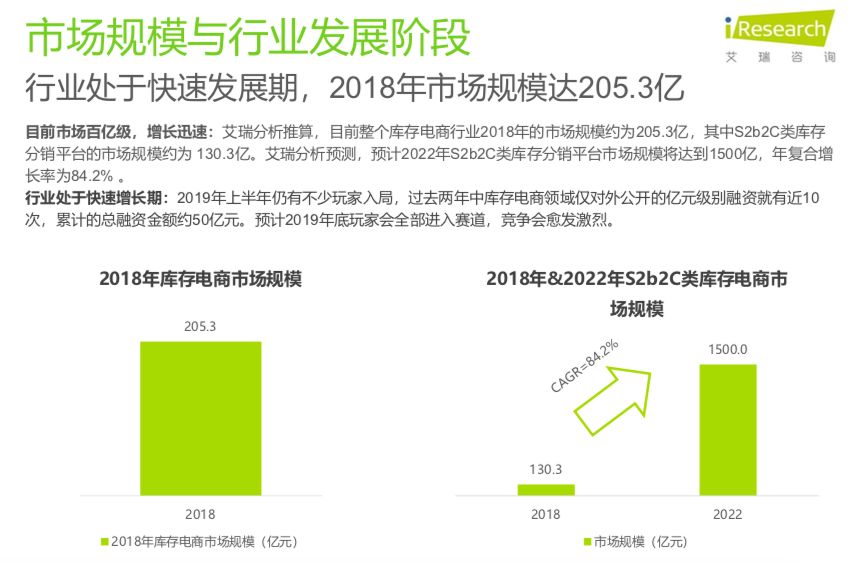

前几天,艾瑞发布了一个关于库存电商的首份数据报告,报告显示,库存电商(不含唯品会)在2018年规模达到205亿多,到2022年会达到1500亿,未来三年的复合增长率84%左右。

这是一个2017年刚借着社群渠道兴起的细分电商领域,当前正处在爆发期,除了行业增速较快,头部的玩家,比如爱库存,都是几倍几倍的增长,去年30亿,今年将冲击100亿的规模。

需要先明确一个库存电商的概念,它是指,上游链接品牌方或代理商的库存数据和资源, 借助线上交易平台,下游直接或间接触达C端消费者,提供 库存商品交易和相关服务,以清理库存,处理尾货。也就是俗称的S2b2C模式下的库存电商。

很多人说,做特卖甩库存,能有那么大的市场空间吗?为什么还能增长这么快?何况类似的赛道上,已经有了唯品会两千多亿的盘子了,库存电商的上百家企业能跑出来吗?

看来,很多人对甩库存这件事,还是缺乏想象力啊!

02

艾瑞这份报告,提到了一个用户圈层:三四五线城市的中产阶级,也就是下沉市场的核心消费群体,这个群体这几年发生了很大的变化:

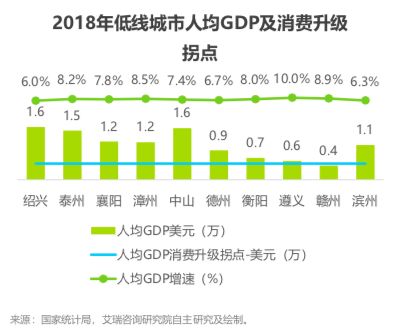

第一个变化是,他们近年的收入水平已经达到消费升级的拐点,从全球主要国家的数据来看,人均GDP达到3000-5000美元区间是消费升级的关键收入门槛值,目前中国相当一部分三四线城市人均GDP在5000-8000美元之间,消费升级现象明显。

有意思的是,低线中产阶级的消费需求与一线中产的需求也大不相同:

低线中产的需求是服装质量,性价比,知名品牌,这个群体不像一线城市一样过于追逐潮流和国际大牌,他们更注重国内大牌,同时价格不能太贵,对性价比有明显的需求。

从其他平台做下沉市场的情况来看,也是如此,比如,很多商家做快手抖音,尽量不要卖50块钱以上的商品,50块以下的商品,用户下单没有压力。

既想要牌子货,又不想价格高,最重要的质量要好,怎么才能满足这种复合需求呢?

03

算来算去,只有库存商品最合适,大品牌,价格低,质量好。

同时,对厂家来说,处理好库存问题,也是生死攸关的大事,艾瑞报告显示,仅仅是去年1到4月份,我国工业品的库存就高达4万多亿,这么多库存,怎么办?

何况,现在我国处在经济特殊时期,供给侧改革还在深化,外贸环境又不好,库存将是我国企业面临的长期战略性问题:

但是,传统的清库存方式,弊端很多,要么销毁,要么低价卖掉。

销毁的成本挺高的,还污染环境;低价卖掉,会伤害品牌。

开线下特卖店,走的量不大,解决不了实际问题;在线上做大促,做着做着,你的品牌就死了,这两年晋江服饰品牌倒了多少个?很多库存商品,在企业的资产负债表里已经清0了,之所以不动,就是因为怕影响品牌。

声势浩大的做促销,能够带来销量的快感,但没办法带来品牌的幸福感:被用户喜爱、尊敬,还能赚钱。

不过,S2b2C模式下的库存电商就可以让品牌方一举多得。

S2b2C模式的一大特点是隐蔽性,交易都发生在微信群里,搜索引擎是搜不到相关数据的,经销商也未必能看到,就算看到了,一看是好几年前的款式,也不会对品牌方抗议。

而且,如果经销商自己有前几年的库存,其实也巴不得静悄悄的处理掉,库存占用流动资金啊,盘活流动资金,还能进更多的新货。

说到这里,忽然想起一个故事,曾经有一个国外的运动服饰品牌,中国区总经理刚上任,开了一次招商会,经销商竟然进货不积极,难不成对这位新上任的总经理有意见?

后来调查才发现,其实不是有意见,而是因为经销商的库存太多了,没钱进货。这位总经理为了帮助经销商去库存,联系了爱库存帮忙处理,很快库存消化大半,经销商进新货的积极性也提高了。

去库存,是品牌的刚需,买库存,是低线中产的刚需,但是,两者的结合并没有那么顺畅。

04

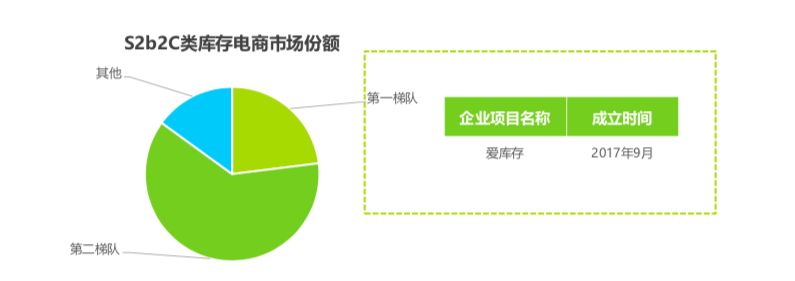

库存电商现在有100到150家,别看刚诞生没几年,但是已经处于严重的寡头格局局面,艾瑞报告显示,第一梯队的爱库存和第二梯队的几个平台,已经占据了行业80%的份额:

但问题是,这个领域门槛并不高,只要你能拿到货,只要你有几个社群,能够招募到分销商,你就能起盘了,所以除了头部玩家,其他一百多家库存电商都陷入了肉搏战。

拼命争取分销商,成了大家的竞争首选;但分销商其实并没有忠诚度,他们不属于任何一个平台,谁有货就去谁那里进货。就跟很多社区团购一样,争夺团队长,互相挖角成了企业主要的扩张方式。

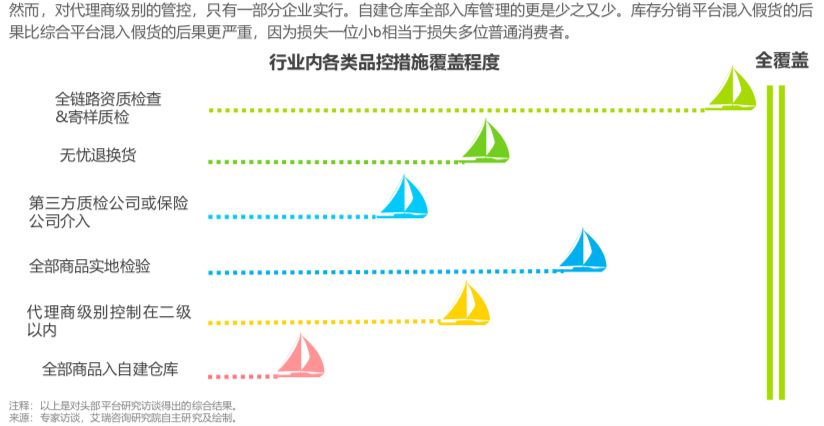

在这种生态机制下,就有了不少问题:

举个例子:有些平台觉得库存电商就是卖质量不好的货,所以品控方面就不够严格,反正都是低价格嘛。

这种做法,大错特错!

分销商这个圈层,一旦都知道你平台品控不严格,口碑就坏了,信任就崩了,为啥啊?

顾客为什么要从分销商那里拿货呢?就是因为对分销商信任啊,为什么这么信任呢?就是因为分销商是用自己的声誉做背书,如果分销商推荐的产品竟然品控都不过关,信任还怎么连接和传导?

这些问题怎么解决呢?难不成库存电商就这么一直在粗放中狂奔?

05

艾瑞在报告中提到,作为库存电商第一梯队,爱库存2019年GMV将将冲击100亿,分销商数量现在就超过100万了,覆盖了4.3亿消费者。

为什么爱库存成立还不到两年,就发展这么快呢?它如何解决了行业的顽疾呢?

爱库存创始人王敏和冷静当初本来只是想开一个线下特卖店,结果发现80%的顾客竟然是分销商,既然顾客这么稳定,没必要在商圈开店了,他们就承包了仓库来做特卖。

随着分销商越来越多,他们就做了一个APP,不用分销商亲自到仓库打货,直接在APP上播货就行,就这样,一个新的库存电商诞生了,他们前10万个分销商,完全是自发传播带来的,可以说,是爱库存第一个把中国分散的分销商平台化了。

后来,随着《电商法》的出台,对分销商有了更多要求,分销商平台化就更加是大势所趋了。

爱库存摸索了一套分销商管理模式,优质货源优先给更高等级的分销商,这样,分销商就愿意把更多的精力放在爱库存;同时,爱库存也不断建立产品质量检测体系,确保无假货。

这样,爱库存又带来更多的机构性分销商,比如一些大型淘客和线下店主,他们的能量更大,更能带货。

库存电商行业,也就不断出现一超多强的分层局面。

再一个,爱库存就是不断升级自己的商业模式,从原来简单的处理库存,不断演化为品牌方的库存解决方案提供商,也就是说,品牌方在处理库存的过程中,可以采用多种模式,可以入驻,也可以采销,可以入仓,也可以在自己仓里,国内卖不掉,国外给你卖掉。

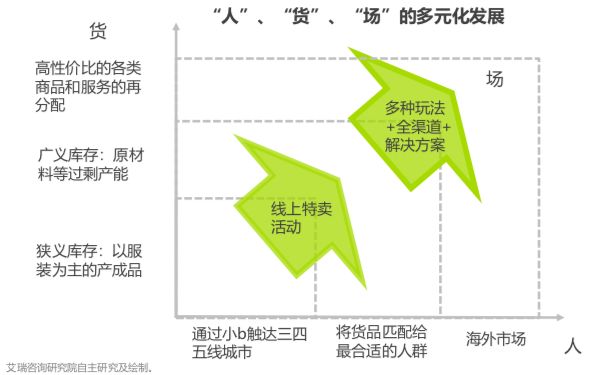

更进一步,除了库存商品,还可以帮你解决库存产能,比如服装企业有时候不是积压了成品,而是积压了原料,通过数据分析了解消费需求之后,库存电商也可以做C2M定制,把积压的原材料消化掉,这样,爱库存就重构了库存电商的“人货场”:

在这种框架里,库存电商的想象力就彻底打开了,这不是在处理商品尾货,而是在处理中国的过剩产能。

所以,库存电商也是有理想有抱负的,不能用狭义库存来定义库存电商的未来,要在更长远更广阔的境地里,去理解库存电商的生存空间。(华创商城V7mall)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!