共享单车已成昨日黄花,“共享经济”将走向何方

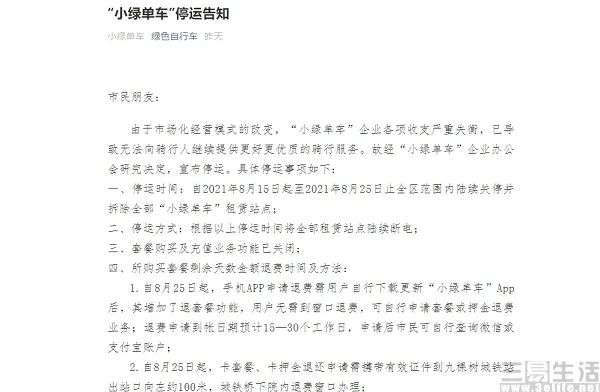

自2014年ofo开始在北大校园孵化,在经过了7年多的时间后,继此前小鸣单车相关商标再次以不到十万的价格拍卖,以及ofo因无任何财产可供执行等陆续登上微博热搜榜的情况下,近日有消息显示,在北京通州市场化运营不到一年的小绿单车,也已正式宣告停运。但其在本不属于共享单车行业“寒冬”的盛夏“倒下”,也使得共享单车这个话题再度回到大家视野时,多少也带着些许的寂寥。

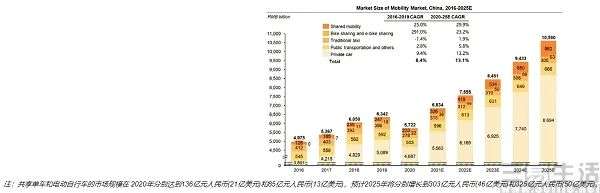

据数据显示,自2017年以来,中国共享单车用户规模已稳定在2亿人以上,2020年则达到了2.53亿。然而与稳定增长的用户数量相对应的,却是整个共享单车行业的节节败退,甚至曾经的领跑者ofo与摩拜如今也几乎成为了历史,虽然摩拜是因为“刷上”了美团的“黄漆”,但ofo则已经进入“查无此人”的地步。如今共享单车行业的幸存者,也只剩下哈啰、美团和青桔。

事实上自2018年之后,共享单车行业就已经无法吸引资本的关注,据天眼查公布的资料显示,曾经的“当红炸子鸡”ofo,融资纪录停留在了2018年年底,而摩拜在2018年4月被美团方面收购后,也再没有相应的融资消息出现。此前,艾媒咨询分析师曾表示,“随着中国共享单车资本市场回归理性,企业通过融资扩大经营规模难度加大,因此较难撼动头部企业的行业地位。”

然而哈啰、美团和青桔如今这三家共享单车行业的头部企业,在财报数据上的表现却也同样不太尽如人意。其中在美团方面2021年第一季度公布的财报中显示,包括共享单车在内的新业务及其他分部经营亏损由2020年第四季度的60亿元扩大至80亿元。而在哈啰出行此前公布的招股书中表明,尽管其单车业务营收有所上升,但在2018-2020年一直处于亏损状态。

事实上,共享单车平台的亏损几乎是可以预料到的结果。在这其中,一方面是因为共享单车的造价和投放量所致,特别是在初期为覆盖更多的地区,投放规模往往都是以数百万量计,再加上前期的单车成本,甚至曾有传言称摩拜初期一辆单车的价格在2000元左右,但即便是后期逐渐下降,但显然也无法改变其投入成本高昂的问题。此外,大量已投放单车同时还需匹配相应的运维成本,并且早期粗放化运营所带来的“共享单车坟场”则已经给出了答案。

另一方面,则是共享单车在收入上相对较低。目前市场上的共享单车已经全部转向免押租用的情况下,对于经常使用的用户来说,无限次骑行月卡通常在15元左右,而即便是使用次卡,以如今美团单车每30分钟1.5元的价格来说,这种交通工具显然在适用范围上也开始出现了一定的局限性。

据不完全统计,截至2019年2月,倒闭、停运,或是转让的共享单车平台已有60余家,再加上尚未披露的平台,甚至可能达到上百家之多。其中首创无桩共享单车模式的ofo,作为一家曾经市值高达280亿的公司,此前在判决书也已显示“该公司已无财产可执行”。而ofo的退场不仅意味着上千万用户的押金难以退回,无疑也给一些想要进入共享经济这一领域的企业敲响了警钟。

尽管如今共享单车赛道的热度不断下降,投资也回归理性,但是共享单车背后的“共享经济”,却仍吸引了诸多创业者和投资者的关注。事实上,如今各种打着共享经济旗号的分时租赁产品及服务依旧在市场中并不少见,例如共享充电宝、共享汽车、共享办公、共享雨伞、共享衣橱等。

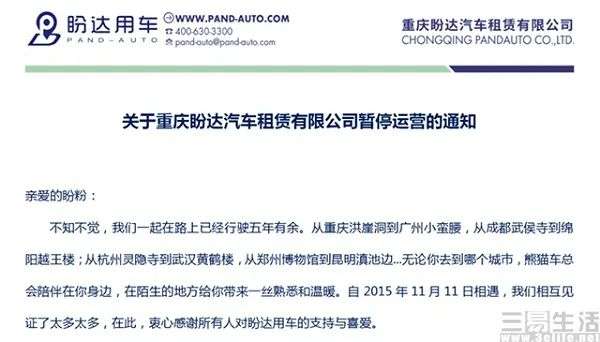

然而据目前的市场状况来看,大部分以“共享”为名号的平台,也已经随着共享经济“大风扬起的尘土”般消散。其中例如共享汽车也同样经历了如共享单车般的爆发式发展后,也几乎已经走向了相似的结局,自2018年以来,包括途歌出行、Car2go、EZZY、呼呼出行、友友用车、巴歌出行、麻瓜出行等平台均已出局,而在今年初宣布“2月1日起暂停运营”的盼达用车,也几乎预示了这一赛道的未来。

尽管目前在搜索引擎中关于共享汽车的相关信息,诸多也与例如“失信”、“事故担责”、“倒闭潮”这些字眼相关,但如今在共享经济领域,可能唯有还剩下的就只有共享充电宝这个“例外”了。其不仅抗住了市场的质疑,甚至还展现出了亮眼的盈利能力。根据怪兽充电上市后公布的首份财报显示,其2021年第一季度的营收达8.469亿元,同比增长162.5%,经调整后净利润为2320万元,并且已连续四个季度盈利。

但在外界看来,共享充电宝平台如今能够盈利的原因其实并不复杂,并且对比共享单车/汽车就不难得出结论,无非是低成本和用户刚需两点。尽管有观点认为其营收结构相对单一,但其却牢牢抓住了用户的痛点——移动设备的续航能力普遍较弱。

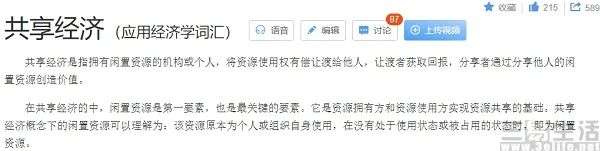

然而刚需和低成本,却并非是当下共享经济项目的共性。所谓共享经济,指的是“拥有闲置资源的机构或个人,将资源使用权有偿让渡给他人,让渡者获取回报,分享者通过分享他人的闲置资源创造价值”。其中闲置与权利让渡,才是共享经济的核心所在。在此前2019年北京市交委公布的相关数据中显示,某共享单车平台日均活跃车辆仅占报备总量的16%,而如此低的利用率显然完全与共享经济的本质背离。

其实对于闲置资源来说,一旦其成为所谓的大众商品后,共享经济的重点似乎就放到了“经济”二字,而非“共享”这一文化上。例如Uber、Airbnb等平台在最初进入市场时,其独特的共享经济文化就迅速受到了诸多用户的关注。但是随着平台商业化的不断推进,这一元素中也必然会为营收让路。

因此在许多业内人士眼中,此前大量出现的共享经济类产品/服务,更多的只是披着“共享经济”外衣的分时租赁产品/服务,其中大部分都有着高昂的成本投入,而剩余的小部分却并不在大众用户的需求上。所以尽管这些平台初期可以通过“共享经济”的概念对用户传达其高效利用资源、节约环保的诉求,但在整个“共享经济”降温过后,资本市场与用户真的会买单吗? (三易菌)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!