库存融资是什么?分为几种

库存是保证企业生产销售稳定、应对市场变化的重要工具,但它同时也占据了企业大量的资金。库存成本乃是供应链成本中的重要组成部分,分为占用成本和使用成本。占用成本就是机会成本,资金应用到库存中,同时也就丧失了应用在其他选择上的收益。使用成本则是指企业通过债券融资和股权融资所获得资金的综合资本成本。

为了降低库存成本,以往供应链会加强上下游信息沟通来减少库存,从而减少库存成本,而库存融资则直接帮助库存占用资金加快周转速度,提高其流动性,降低占用成本。库存融资也叫作存货融资,主要形态分为以下几类。

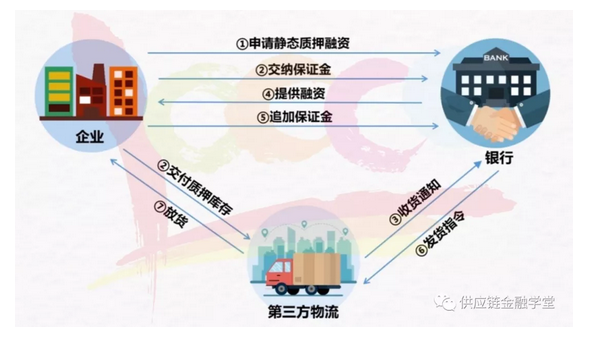

(一)静态抵质押授信

静态抵质押授信是指企业将抵押货物交给第三方物流并取得贷款后就不能变动,直到抵押结束,清偿贷款以后才能重新流通使用抵押物。而且,客户不能以货易货,必须打款赎回货物。

这种融资产品主要适用于除存货以外无其他质押物的客户,并且客户符合批量进货、分次销售的特点。静态抵质押授信对客户和银行都有好处。

(1)对客户来说,在没有其他抵质押物品的情况下,能够从银行获得授信,激活积压在存货上的资金,有利于扩大经营规模。

(2)对银行来说,它可以扩大目标客户群体,获得变现能力较强的质押物,获取保证金,扩大收入来源,并利用贸易链切入客户的上游企业。

我们不光要看到静态抵质押授信的优点,也要知道其不足所在。正是由于质押物不能在贷款清偿之前再次使用,如果质押物是企业的生产原料或半成品,很有可能导致企业需要生产的时候耽误生产,营收下降,从而导致不能如期归还贷款。第三方物流只能承担抵质押货物贬值和变现损失等后果。

静态抵质押授信业务流程如图所示。

由于以上提到的不足,静态抵质押授信业务往往很少使用,动态抵质押授信才是银行主要采用的库存融资产品。

(二)动态抵质押授信

与静态抵质押授信不同,动态抵质押授信允许客户使用被质押的货物。不过,这一情况也是被严格限定的,客户抵质押货物的价值需要有一个最低限额,只有超过这个最低限额,货物才能出库。客户也可以以货易货。

对于那些库存稳定、货物品类较一致、抵质押货物价值较易核定的客户来说,这种融资产品是一个不错的选择。同时,如果客户存货进出频繁,无法采用静态抵质押授信,也可以使用这种产品。动态抵质押授信同样能够为企业和银行带来有利的影响。

动态抵质押授信同样能够为企业和银行带来有利的影响。

(1)对于融资企业来说,以货易货的设定能够最大化消除抵质押对生产经营活动的影响。如果企业库存稳定,合理设置抵押物价值底线,在授信期间几乎不用启动追加保证金赎回货物的流程,既减少了成本,也盘活了库存资金。

(2)对于银行来说,相对于静态抵质押授信,动态抵质押授信的保证金收入虽然少了,但操作成本也明显小于静态抵质押授信,因为银行可以授权第三方物流企业进行以货易货的操作。

银行为了进一步降低风险,方便进行贷款融资业务,对企业抵质押货物品种做出了一定的限制。质押货物的品类最好一致,比如钢管、钢材等;或者货物价值易核定,比如有色金属、黑色金属、木材等。关于质押率,不同银行、不同质押物都会规定不同的质押率。一般来说,原材料比较容易变现,质押率较高;产成品尽管市场价值高,但不容易变现,质押率就较低。

动态抵质押授信业务流程如图所示。

(三)仓单质押授信

所谓仓单,是指仓储公司为货物存储人或者货物所有权人签发的,记载仓储货物所有权的唯一合法物权凭证。持有仓单的人可以凭此向仓储方提取仓储货物。

仓单质押授信,指的就是银行与融资企业、仓储公司签订合作协议,仓储公司签发仓单,融资企业自持或者由第三方持有作为质押物,为融资企业贷款的业务。

仓单质押授信业务的期限不得超过仓储物的储存期限,一般在一年以内。

如图所示,仓单质押授信可以划分为两类。

1.标准仓单质押授信

所谓标准仓单,是一种标准化提货凭证,它必须符合交易所统一要求,在完成入库商品验收、确认合格以后,由指定交割仓库签发给货主,使其能够提取商品,而且该仓单必须经过交易所注册生效。

采用标准仓单质押授信的客户一般通过期货交易市场进行采购、销售或者套期保值,规避经营风险。这一产品对客户的好处在于:手续简便,成本较低;对银行的好处在于:成本和风险都较低,而且由于其有很强的流动性,如果客户违约,银行容易对质押物进行处置。

标准仓单质押业务流程如图所示。

2.普通仓单质押授信

所谓普通仓单质押授信,是指客户凭借由仓库或者第三方物流公司提供的非期货交割用仓单为质押物,并对仓单做出质背书,而银行则提供融资的一种金融产品。由于仓单具备有价证券的性质,因此出具仓单的仓库和第三方物流企业都需要有很高的资质。

普通仓单质押授信的业务流程如图所示。资料来源‘供应链金融’更多干货关注e票通!

(e票通)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!