管理库存,你需要知道的财务知识

为什么做供应链的人要懂一些财务的知识?

原因很简单,库存就是钱,不懂得一些基本的财务知识,怎么能管得好库存。

对于管理者来说,我们要清楚地了解,做出的决策会对于公司的财务状况产生什么样的后果。

是否需要很专业的财务知识?

不需要,我们的专业是供应链和库存管理,看着密密麻麻的财务报表就让人头疼,专业的事情还是交给专业的人来做吧。

但是我们需要有一些基本的财务知识,这样才能和公司财务进行沟通,大家能用“同一种语言”进行交流。

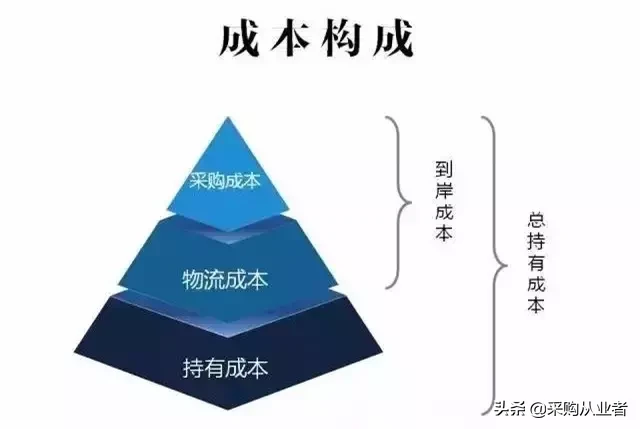

一、库存的成本

库存是有成本的,这里的成本不仅有存货的价值,还有其他的费用,而这些成本全部加起来后就是所谓的总持有成本(Total Cost Ownership)。

采购成本

为了获取商品而付出的成本。

计算公式:采购成本 = 购买数量 X 商品单价

物流成本

包括了仓储、运输和相关的所有操作费用。

到岸成本

采购成本和物流成本的总和。

产品是自制还是外购,对于到岸成本的计算方式是不一样的。

外购件:到岸价格是为了获得原料而付出的全部直接成本,包括了采购成本和物流成本。

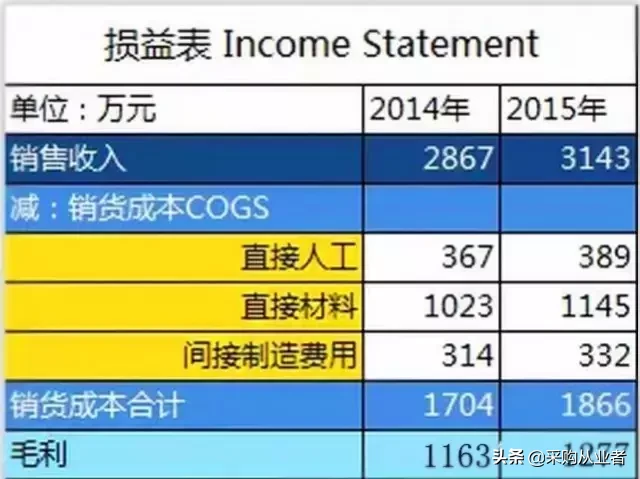

自制件:就是自己家生产的,成本包括了:

直接人工 — 工人师傅们的工资和奖金

直接材料 — 原材料

间接制造费用 — 给生产配套的各项费用,包括了办公室人员的工资

这三项费用加在一起就是销货成本Cost of Goods Sold(COGS)。

COGS

在财务的损益表中,企业毛利等于销售收入减去COGS。

细心的你一定发现了,只要减少COGS,就能够增加毛利。

另外一种增加毛利的方法是增加销售量,卖出去的东西多了,总的毛利就会增加。

但是想要卖出更多商品的并不是一件容易的事情,有时候还要通过打折促销才能完成,这样一来毛利又被拉低了。

所以,增加毛利最有效的方法还是减少COGS,见效快,没毛病。如何降低直接人工和直接材料是其中的关键。

库存持有成本

库存持有成本是一种变动成本,库存越多,Carrying cost也就越高。

成本里面主要包括以下这些费用,在计算的时候是取持有成本占库存成本的百分比。在不同的行业之间,这个百分比有一些差异。

订货成本

外购件:成本就是人工的时间,比如物料计划员要计算采购量,下订单,跟踪到货。

货到仓库后,仓管员做入库数量核对,更新系统库存数据,上货架等等。

订单的票数越多,订货成本也就越高,因为需要的人工时间增加了。

一张订单上采购数量的多少对采购成本没影响,有影响的是订货的频次。

减少采购的频次可以降低订货成本,但是这样做的后果是库存持有成本上升。

这就像是去超市买东西,商家总是有很多的活动鼓励消费,一旦没控制住自己的手,就会多拿好多东西回家。

看上去是获得了一些折扣优惠,但是买回家后很久都吃用不完,放的时间久了,食品还可能会过期。

自制件:主要的成本是生产准备方面的,比如机器要始终保持在一定的温度,模具换型,清洗设备这些都可以算是自制件的订货成本。

欠货成本

不能及时交货也是有成本的。有些是显性的,看得到的,比如为了补货使用的专车运输产生的费用,非常容易计算。

而有些是隐形的,很难量化,比如供货延迟了,客户不满意交货情况,从而转向其他的商家进货,这种损失是很难计算出来的。

二、库存产生的根本原因

库存是怎么产生的?

是采购多下了订单,买回来用不完造成的。

或者是生产做的过了,客户没需求而形成的。

这些说法只是表象。库存的是生产和供应链的各个衔接环节之间“缝隙”造成的。

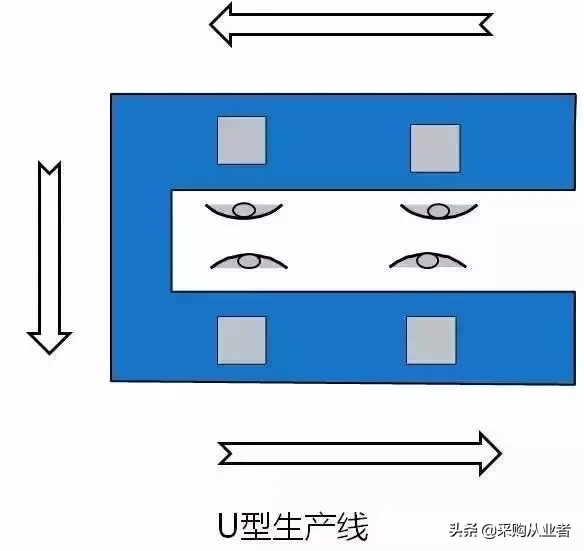

以下面的这张流水线布局图为例,每个工人负责组装一件产品,然后流转到下一个工序。

彼此之间没有多余的零件,所有的生产环节都是前后衔接在一起的。这种情况下,就不会产生多余的库存。

可是在现实情况中,生产和供应链都是复杂的过程,不可能做到无缝连接,在前后流程的衔接处,库存就自然而然地产生了。

所以有一种说法库存是润滑剂,保障各个环节之间运转灵活。

举个例子,我从国外供应商进口一批原材料,不巧被出口国海关查验耽误了船期,要比原先的出货日晚了一个星期。

如果在仓库里没有一些库存的话,那么后续的生产计划肯定会收到影响,给客户的交付也会延迟。

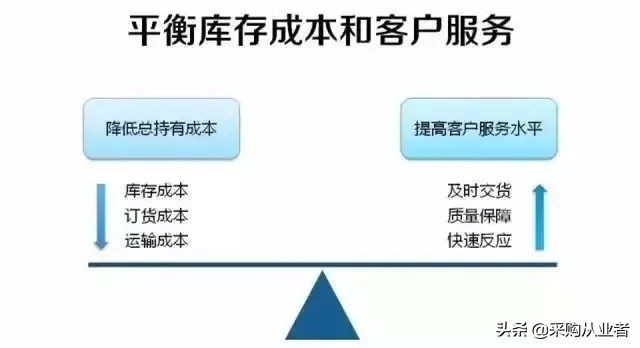

从公司财务的角度来看,库存越少越好。但是当我们理解了公司运作离不开“润滑剂”后,就会明白备有库存的必要性。

同时,我们也不能忘记库存就是钱,必须时刻记得要平衡库存成本和客户服务。

三、库存的统计和计算

库存统计 — 总数和个体

我们在统计库存的时候都是算一个总数,也就是所有的库存金额。这样统计是为了方便计算库存周转率等指标。

当然,为了进一步了解各个类别库存的情况,我们就要细分是原材料、在制品、成品还是在途品。

我们还可以深入分析每一个物料的情况,这是分析库存效率的一种方法。

平均库存

平均库存 = (期初库存 + 期末库存) / 2

比如在这张资产负债表中,平均库存 = (442 + 451) / 2 = 446.5

库存周转率

这个指标体现了库存使用的效率,计算公式是:

库存周转率 = 销货成本总和 / 平均库存

在前文列举的损益表中,2015年度的销货成本合计是1866,2015年的平均库存(442 + 451) / 2 = 446.5,那么该年的库存周转率 = 1866 / 446.5 = 4.2次

需要的是计算公式中的分子与分母。

分子:销货成本COGS,如果使用了销售额的话,计算结果就失去了意义,因为大家不是在用同等的数据在做对比。

分母:由于采用的是月度或是年度的库存金额,而这个数据是一个时点数,一般都是取月末或是年末财务关账前的数据来统计。

公司里普遍的做法都是在关账截止时间之前,想方设法地把库存数字降下去,这样出来的结果就会比较好看。

库存周转率是越高越好。较高的周转率意味着我们用了较少的库存,来支持了公司的销售活动。

省下来的钱,可以拿来做一些商业投资或者研发新的产品。

对于供应链管理者来说,我们最主要的一个目标就是加快库存周转的速度,让库存快速地转化为现金,进入下一个“购买原料 — 生产加工 — 销售变现”的循环中。

完成每次循环,都能为公司挣到一些利润,在一年中完成的循环次数越多,赚取的总利润也就越多。

在不同的行业,库存周转率的标准是不一样的。

生鲜食品行业的比率会很高,因为食品保质期很短,如果不能在保质期之前卖出去,商品也是要销毁的,所以周转得很快。

相反的,重工机械设备行业周转率就很低,因为这个行业的订单交付周期很长,库存金额占比高,注定了整个行业的周转率偏低。

即使是同一种行业的周转率也会根据公司的经营策略而不同。

在电商领域里的亚马逊和京东,他们走的是重资产的路线,库存周转率就要比轻资产的阿里要低。

现金循环周期

这个词语的英文是Cash to cash cycle time,描述要比中文的概念更加直接。

意思就是公司拿出现金去购买的原料或成品,通过生产加工或是流通贸易,完成销售以后,回收现金的整个过程的所需要的时间,单位是天。

现金循环周期的计算里包含了三个元素,应收账款天数,库存天数,和应付账款天数,可以简单地理解成这样:

应收账款天数,客户欠你多少天的销售额。

库存天数,所有库存可以支持多少天的销售。

应付账款天数,你欠供应商多少天的货款。

计算公式是这样的:

现金循环周期 = 应收账款天数 + 库存天数 – 应付账款天数

现金循环周期是公司财务健康的重要指标,现金循环的越是快,说明公司经营情况越是健康。

要实现快速现金循环的目标,就意味着我们要缩短应收天数和降低库存天数,同时还要增加应付天数。(采购从业者)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!