中国经济进入主动补库存

世界经济将整体性复苏,美国“双赤字”令弱势美元延续,中国经济将进入主动补库存阶段,2021年上半年建议重点配置权益类资产。

如果把全球金融市场比作大海,2020年无疑是波谲云诡、惊涛骇浪的一年。狂风过后,余波未平,2021年大类资产走势仍有不小的悬念,各类资产如何权衡取舍,市场观点仍存在诸多分歧。

世界经济可能于下半年整体性复苏

全球疫情的未来趋势,一方面取决于各国政府抗疫采取的措施,包括封锁、隔离等;另一方面则取决于疫苗的问世和推广。当前全球疫苗研发进展顺利,截至2020年11月底,全球各国共开发200多种新冠疫苗,其中48种正在进行人体临床试验,10款疫苗处于三期临床试验的最后测试阶段。从各主要经济体人均疫苗、预计首次接种疫苗的时间和疫苗供应能力来判断,全球疫情拐点大概率出现在2021年二三季度之间。

随着全球疫情步入拐点,各国政府将逐步放松防控措施,各地复工复产将加快展开。2021年一季度后,随着疫苗开始接种和拜登上台执政,美国经济弱复苏的状态可能转为较为稳定的中强度复苏;待疫情影响得到控制后,则可能进入强复苏阶段。欧元区经济下半年可能进入弱复苏状态。日韩经济2021年回升可能持续。综合研判,2021年世界经济运行随疫情拐点于年中后出现明显恢复态势,也可能进入整体性复苏阶段。世界银行最新发布的报告预计,2021年全球经济将增长4%。有机构预测美国经济增长可能超过4%。世界经济将伴随全球生产经营活动趋于活跃,国际贸易投资回暖,企业盈利状况改善,资本国际间流动加快,投资者风险偏好回升,市场整体性的投资机会将逐渐显现。

弱势美元效应显现

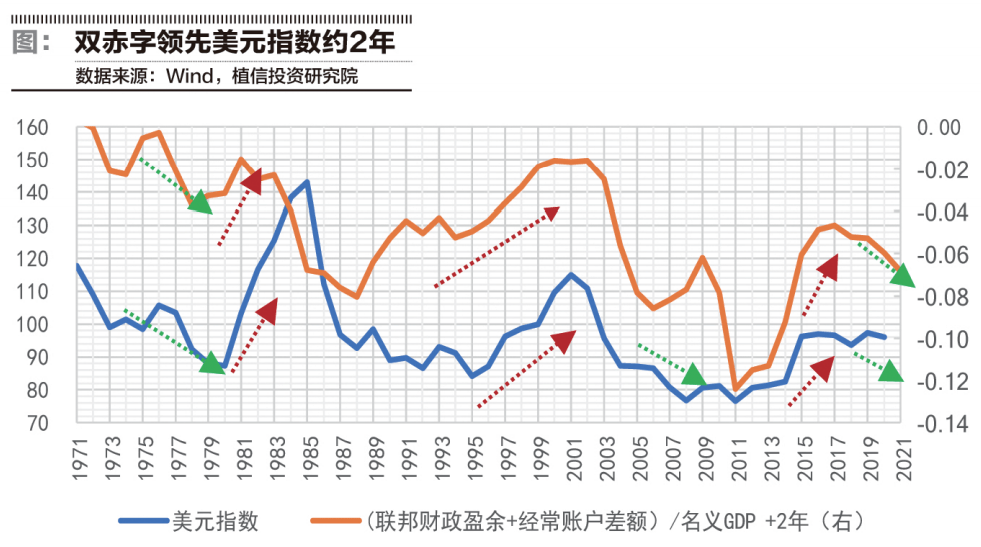

经验表明,美国“双赤字”大约领先美元指数两年左右,双赤字的扩大是美元趋向贬值的重要条件。财政赤字意味着美国经济增长动能边际减弱,国债规模飙升,使得投资者越来越质疑美国偿债压力,由此引发对美元信心的动摇。贸易赤字快速扩张则直接导致美元贬值压力加大。2020年美联储超宽松货币政策将导致美元资产相对收益下降,2021年美国的量化宽松和低利率将继续维持。总体判断,2021年美元走弱将是一个大概率事件。当美国大选尘埃落定、欧洲疫情再度反复,美元指数也存在阶段性回弹的可能。

弱美元利好大宗商品与新兴市场股市。在美元走弱的背景下,全球经济复苏,全球贸易回暖,对大宗商品需求回升;当下商品贸易主要以美元计价,受益于美元贬值,大宗商品价格也会出现回升。经验表明,在美元走弱的情况下,资金会流向新兴市场,有利于新兴市场优质资产的价值重估。中国经济率先复苏且增长速度最快、中国资产将更为受益。长期以来,美元指数和国内十年期国债利率存在较为稳定的负相关,弱美元下国债利率趋于上行。

中国经济步入主动补库阶段

中国目前处于被动去库阶段,2021年将迈向新一轮主动补库周期。一个库存周期通常跨度为3-5年,可以划分为被动去库(需求上升、库存下降)→主动补库(需求上升、库存上升)→被动补库(需求下降、库存上升)→主动去库(需求下降、库存下降)四个阶段。其中前两个阶段对应经济复苏,后两个阶段对应经济回落,复苏阶段平均时长约13-23个月。

由于制造业企业“以销定产”的经营模式,新订单是库存周期中的领先指标,而产成品库存只是制造业企业经营行为调整的一个滞后项,因此库存周期的核心在于需求而非库存本身。2020年1月,主动去库存完成,接下来对应的是被动去库。由于新冠疫情冲击,PMI新订单从2020年6月才触底回升,于是被动去库阶段开启,目前已持续约6个月。当下工业企业41个细分行业库存大多出现震荡上行的迹象,预计2021年大概率将逐步迈向全面补库阶段。被动去库与主动补库持续时间一般约13-23个月,据此推断,主动补库阶段将延续7-17个月。库存周期对传统行业利润的影响较大,主动补库存周期意味着量价齐升,进而带动企业利润上行,推动企业投资增长。

中国经济稳步复苏、库存周期迈入主动补库阶段,将利好顺周期板块,如上游行业、大金融、机械设备等行业。

2021年上半年重点配置权益类资产

从整体上看,2021年股票市场的投资环境相比2020年将出现大幅改善,主要体现在四个方面:一是股票资产的成长性向好。中国经济稳步复苏步入库存周期上升阶段,企业盈利持续改善“十四五”规划政策红利释放等将推高部分行业上市公司的成长前景。二是宏观政策保持连续性、稳定性和可持续性,积极财政政策和稳健货币政策下流动性合理充裕,重大改革举措引导更多长期资金进入股市,海外量化宽松环境下金融市场开放将带来更多的流动性。三是全球投资者对2021年整体经济复苏充满期待,中国经济强劲复苏将改善投资者的市场预期。四是中美关系阶段性缓和、全球经济整体性复苏前景和弱美元效应显现将提升投资者风险偏好。

国内股市估值偏低,IPO募资影响或阶段性减弱。A股市场虽然经历了连续两年整体上涨的行情,但大多数上市公司的估值水平远未呈现泡沫。虽然部分上市公司在短期大幅上涨后可能估值偏高,但行业整体的估值水平依然较低。2018-2020年累计涨幅超过50%的行业只有15个,而不足10%的则有5个。

反观全球市场,除A股和港股外的主要股市估值2020年都飙升至较高水平。美股纳斯达克指数、日经指数2020年底估值水平相比2019年均已翻番,纳斯达克指数市盈率更是达到66.6的高点。

IPO规模回归正常则有望降低资金流出规模,对维持市场充裕的交易资金规模非常重要。IPO募资规模在经历了2020年7月1000亿元的单月新高后连续六个月下滑,到12月收缩至不足200亿元。科创板和创业板注册制初期的IPO高峰已逐渐降温,2021年上半年IPO规模有望回归2019年平均水平。

综合以上分析,2021年对于股票资产建议超配,其中以A股市场配置为主,H股部分行业和个股也存在投资机会。

A股市场建议围绕“十四五”规划、顺周期、资本市场改革三类题材超配相关行业,适当减配估值水平过高、基本面难以支撑的个股。H股市场主要以内地科技类以及业务和内地联系紧密的上市公司为主,把握低估值机会。

宏观经济和资本市场的各种利好对股票市场的支撑作用主要集中体现于2021年上半年,形成上涨行情。从市场结构来看,上半年A股主要体现为指数涨、大盘股涨、部分行业快涨,小盘股则有较大的不确定性。其背后的重要逻辑是,头部企业的抗风险能力较强,经济活动向头部企业集中,上半年,尤其是一季度,同比低基数效应导致头部企业经营业绩增长明显。

而经历上半年上涨行情后,融资活动也将逐渐恢复活跃。下半年行情预期将出现类似2020年的盘整走势。不过,下半年A股表现虽不如上半年抢眼,但也不排除会出现行业二线蓝筹轮动行情,有可能出现在7月-9月。

高估值个股短期回调和监管机构控制海外资金流入是2021年上半年的主要风险点。部分个股经前期上涨后已缺乏基本面支撑,短期回调风险加大。另外海外配置A股市场的资金主要是短期资金,与FDI等长期资金不同,容易受到监管关注。监管政策方面的调整也是短期潜在风险之一。(连平)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!